فرانشیز یکی از اصطلاحات مهم در بیمهنامه است که تاثیر مستقیمی بر میزان خسارت پرداختی و تعهدات بیمهگر دارد؛ به همین سبب آشنایی با انواع فرانشیز بیمه هم برای مشتری و هم برای فروشگاههای ارائه دهنده بیمه ضروری است.

آگاهی از اینکه فرانشیز چیست، چه انواعی دارد و چگونه محاسبه میشود، به مشتری کمک میکند تا تصمیم درستی در انتخاب بیمه بگیرد. در این مطلب قرار است هر آن چیزی که باید از فرانشیز بدانید را بررسی کنیم، پس با ما همراه شوید.

فرانشیز بیمه چیست؟

زمانی که فروشگاهها برای کالای خود به مشتری بیمه نامه ارائه میدهند، مشتری باید تعهدات بیمهگر و بیمهگزار را که در همان بیمهنامه نوشته شده است مطالعه نماید؛ زیرا هر بیمهای برای مدیریت بهتر ریسکها، کنترل انواع خسارت و ایجاد شفافیت در فرآیند جبران آنها، مجموعهای از قوانین را در بیمهنامه ذکر کرده است که مفاهیم مهمی مانند میزان فرانشیز نیز جزئی از آن قوانین میباشد.

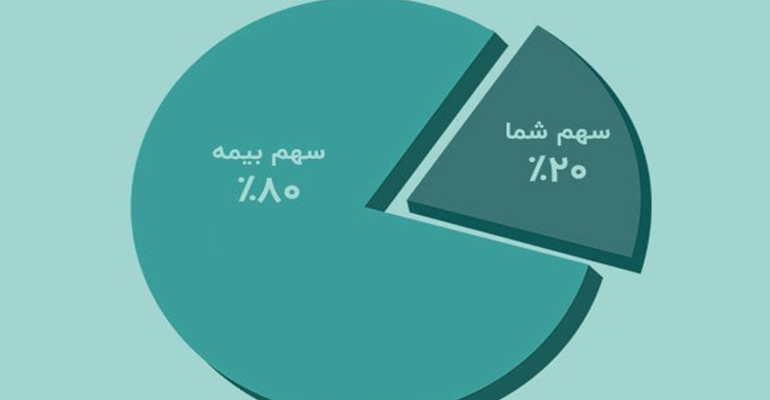

فرانشیز بیمه بخشی از مبلغ خسارت وارد شده به کالا است که خود مشتری «بیمهگزار» باید پرداخت کند. برای مثال اگر یک بیمه اعلام کند فرانشیز بیمه کالای دیجیتال 20% است، یعنی هنگام جبران خسارتها، بیمه گزار 20 درصد از خسارت و بیمهگر «شرکت بیمه» 80 درصد از آن را میپردازد.

مبلغ فرانشیز بیمه را از کجا بفهمیم؟

فرانشیز بیمه مبلغی از خسارت است که شرکت بیمه مسئولیتی در قبال آن ندارد و شخص خسارت دیده باید آن را پرداخت نماید. فرانشیز به صورت مبلغ یا درصد در بیمهنامه تعیین میشود تا بیمهگزار بداند چه مقدار از هر خسارتی را خودش باید بپردازد.

معرفی انواع فرانشیز بیمه

در بیمهنامهها، فرانشیز به شکلهای مختلفی تعریف میشود که بیمهگزار باید از آنها مطلع باشد. در اداممه انواع فرانشیز بیمه را بررسی خواهیم کرد تا در زمان دریافت خسارت بدانید چه مقدار از هزینهها به عهدهی شماست.

فرانشیز ثابت

فرانشیز ثابت به صورت یک مبلغ مشخص و از پیش تعیین شده در بیمهنامه ذکر میشود. برای مثال اگر در بیمهنامه فرانشیز بیمه هدفون یک میلیون تومان نوشته شده باشد و خسارت وارد شده 10 میلیون محاسبه شود، بیمهگزار باید یک میلیون از 10 میلیون را پرداخت کند و مابقی را به شرکت بیمه بسپارد.

فرانشیز درصدی

در فرانشیز درصدی، سهم بیمهگزار به صورت درصدی از مبلغ خسارت تعیین میشود. برای مثال در بیمهکالا، فرانشیز بیمه لوازم خانگی 20% است؛ یعنی اگر مبلغ خسارت وارد شده 10,000,000 تومان باشد، شما باید 2,000,000 تومان از مبلغ خسارت را پرداخت کنید و 8,000,000 آن به عهده بیمهکالا است.

فرانشیز درصدی به نام فرانشیز متغیر نیز شناخته میشود، زیرا مبلغ آن بر اساس میزان خسارت تغییر میکند.

فرانشیز درصدی از مبلغ بیمه

در این نوع فرانشیز، درصدی از کل مبلغ بیمهنامه یا سرمایه بیمه شده به عنوان فرانشیز در نظر گرفته میشود و مبلغ خسارت تاثیری بر آن ندارد. برای مثال اگر سرمایه بیمه 100,000,000 تومان و فرانشیز 5% باشد، بیمه گزار باید 5,000,000 تومان از خسارتهای وارد شده را پرداخت کند.

فرانشیز ترکیبی

در این نوع فرانشیز هم مبلغ در بیمهنامه ذکر می شود و هم درصد. برای محاسبه فرانشیز ترکیبی، هر کدام از دو جزء مبلغ و درصد که کم باشد اعمال میگردد؛ به عبارتی، بیمهگر «شرکت بیمه» بین فرانشیز ثابت و درصدی، عدد کمتر را به عنوان سهم بیمهگزار در نظر میگیرد.

فرانشیز زمانی

نحوه محاسبه فرانشیز بیمه تکمیلی بر اساس فرانشیز زمانی است. در این نوع فرانشیز شما باید هزینهها را در یک بازه زمانی مشخص مثل 30 روز اول درمان در بیمه تکمیلی پرداخت کنید.

فرانشیز صفر یعنی چه؟

فرانشیز صفر یکی از انواع فرانشیز بیمه است. فرانشیز صفر همانطور که از اسم آن پیداست یعنی بیمهگزار هیچ مبلغی بابت خسارتهای وارد شده پرداخت نمیکند و تمام هزینهها به عهده بیمهگر «شرکت بیمه» است.

تفاوت فرانشیز 30 درصدی و 10 درصدی چیست؟

فرانشیز 30 درصدی و 10 درصدی جزئی از فرانشیزهای درصدی هستند و با همان قانون محاسبه میشوند. فرانشیز 30 درصدی یعنی بیمهگزار باید 30 درصد از مبلغ خسارت را به عهده بگیرد و فرانشیز 10 درصدی هم یعنی 10 درصد از خسارت را بپردازد.

فرانشیز بیمه چگونه محاسبه می شود؟

فرانشیزهای درصدی هنگام خسارت نیاز به محاسبه دارند؛ زیرا مبلغ آنها بر اساس هزنیه خسارت وارد شده و همچنین سقف و کف تعیین شده متغیر است. برای مثال اگر فرانشیز لوازم خانگی را 20 درصد با حداقل یک میلیون تومان در نظر بگیریم و خسارت وارد شده نیز 10,000,000 تومان باشد، شما به عنوان بیمهگزار باید دو میلیون از خسارت را پرداخت کنید.

حتما میپرسید که نقش آن یک میلیون تومان به عنوان حداقل فرانشیز در محاسبه چیست؟ اگر هنگام محاسبه فرانشیز، مبلغ آن کمتر از میزان حداقل «یک میلیون تومان» باشد، شما مشمول پرداخت فرانشیز نخواهید بود؛ به عبارت دیگر، فرانشیز باید بالاتر از کف تعیین شده باشد تا جزء وظایف شما قرار گیرد، در غیر این صورت تمام خسارت را شرکت بیمه پرداخت میکند.

علت کسر فرانشیز در بیمه

برخی تصور میکنند که محاسبه فرانشیز عملی ناعادلانه و خارج از منطق است، در حالی که این قانون مزایای زیادی هم برای شرکت بیمه هم شخص بیمهگزار دارد. در ادامه دلایل کسر فرانشیز بیمه را بررسی خواهیم کرد تا به ضرورت محاسبه آن پی ببرید:

- مشارکت بیمهگزار در ریسک برای افزایش مسئولیت پذیری او در قبال کالا

- جلوگیری از درخواست خسارتهای کم هزینه و کوچک

- کنترل سوءاستفاده از شرکت بیمه در مواقعی که خسارتهای ناچیز درخواست میشود.

- کاهش ریسکهای کوچک و پرتکرار

- جلوگیری از تقلب بیمهای

- کاهش حق بیمه

فرانشیز اختیاری و اجباری چه تفاوتی دارند؟

فرانشیز اختیاری و اجباری از دیگر انواع فرانشیز بیمه هستند که ممکن است با آنها مواجه شوید. تفاوت فرانشیز اختیاری و اجباری از نام آنها مشخص است.در فرانشیز اختیاری بیمه گزار میتواند درصد فرانشیز را به میل خود انتخاب کند و هزینه حق بیمه نیز بر اساس آن مشخص میشود؛ یعنی هر چقدر فرانشیز بالاتری را انتخاب کند، مبلغ کمتری بابت حق بیمه پرداخت خواهد کرد.

در نوع اجباری، پرداخت فرانشیز غیر قابل حذف است و مبلغ یا درصد آن نیز از قبل تعیین میشود؛ یعنی بیمه گزار اختیاری در قبال میزان فرانشیز ندارد و باید آنچه در بیمهنامه ذکر شده است را بپذیرد.

بیمه کالا؛ فرانشیز منصفانه، جبران خسارت واقعی

آشنایی با انواع فرانشیز بیمه و نحوه محاسبه آن به مشتریان کمک میکند تا تصمیم آگاهانهتری بگیرند و بدانند در زمان خسارت چه میزان پرداخت بر عهده آنها است. فرانشیز شفاف و منطقی از ویژگیهای یک بیمه قابل اعتماد است؛ به همین دلیل است که بیمه کالا به عنوان نماینده رسمی بیمه سامان به یکی از بهترین بیمههای لوازم خانگی و کالای دیجیتال تبدیل شده است.

بیمه کالا این امکان را برای فروشگاهها فراهم میکند که فروش حرفهایتری داشته باشند، رضایت مشتری را بالا ببرند و تجربهای مانند فروشگاههای بزرگ و معتبر برای خریداران ایجاد کنند.